Az emberek üres pénztárcája mellett korábbi terjeszkedésük miatt is romlik a magyarországi élelmiszerboltok helyzete, a nyereségük évek óta drasztikusan csökken. Mivel az árrést vagy a dolgozók bérét nehéz lejjebb szorítani, a gyenge kereslet miatt pedig az áremelés sem megoldás, még élesebb harc várható a boltok között. Két lánc a kivonulást választotta, a CBA, a Coop és az Auchan viszont tovább emelték a tétet, és felvásárolták a megüresedő boltokat.

Az emberek üres pénztárcája mellett korábbi terjeszkedésük miatt is romlik a magyarországi élelmiszerboltok helyzete, a nyereségük évek óta drasztikusan csökken. Mivel az árrést vagy a dolgozók bérét nehéz lejjebb szorítani, a gyenge kereslet miatt pedig az áremelés sem megoldás, még élesebb harc várható a boltok között. Két lánc a kivonulást választotta, a CBA, a Coop és az Auchan viszont tovább emelték a tétet, és felvásárolták a megüresedő boltokat.

A hat évvel ezelőtt jelentősen lassulni kezdett, a válság kitörése óta pedig áll a magyar gazdaság egyik motorja, az emberek költekezésére épülő kiskereskedelem. A szektor siralmas állapotát jól mutatják a Központi Statisztikai Hivatal (KSH) adatai: ha az 1960-es év árait vesszük 100 százaléknak, akkor 2006-ban majdnem négyszeres volt a forgalom. Azóta viszont szinte folyamatos a visszaesés. A cégek egy része kivonulással, másik fele a beruházások további felpörgetésével reagál. A Match-Profi-Cora hálózat kivonulásának a végét csütörtökön jelentették be.

Kiskereskedelmi forgalom változása (1960 = 100 százalék)

![Forrás: [origo]](http://static3.origos.hu/i/1211/20121112-kiskereskedelmi-forgalom-.jpg "Forrás: [origo]")

A szektor az európai átlaghoz mérten is rosszul teljesít. Az Európai Unió és az eurózóna tagországaiban a válság kirobbanása után 2009-ben volt jelentős visszaesés, utána pluszba kapaszkodott a forgalom, míg Magyarországon csak a hátrányból sikerül faragni.

A piac főszereplői - az élelmiszerüzletek - sorsát több más tényező is nehezíti - derül ki az Agrárgazdasági Kutató Intézet (AKI) terjedelmes, egyelőre tervezetként kezelt tanulmányából, amellyel a szervezet vitát is kezdeményez az ágazat lehetőségeiről. A kiskereskedelmi szereplők szerencsétlen időpontban, a válság előtt kezdtek beruházásokba. A magas kamatterhek és a bérköltségek megugrása jelentős többletkiadást hozott - ez leginkább a diszkontok és a hipermarketek számára jelent gondot.

Nyomultak a diszkontok

Ha megnézzük az élelmiszer-kiskereskedelmi boltok számát, jól látható, hogyan terjeszkedtek az elmúlt években. A diszkontok (Aldi, Lidl, Penny Market) nyomulása egyértelmű, a hipermarketláncok közül azonban csak a Tesco volt aktív 2011-ig, de az utolsó években ez a cég is főleg a kisebb alapterületű boltok nyitására koncentrált már. A Spar pont a válság elmélyülése előtt, 2008 tavaszán vásárolta meg a Plus-láncot. (A Coop adatai a táblázatban csalókák lehetnek, a hálózathoz ugyanis több mint 3000 bolt és több mint 2000 kisebb egység tartozik. Az utóbbiak nem minden évben szerepelnek a statisztikában.)

Az Auchan a múlt év végén jelentette be, hogy felvásárolja a Cora egységeit. A francia kézben lévő áruházláncnál továbbra is tervben van négy további egység megnyitása, de hogy ez mikor történhet meg, egyelőre nem lehet tudni. A Tesco idei féléves jelentésében jelezte, Magyarországon akadozik a kilábalás a válságból, és a gazdasági körülmények miatt lassabban terjeszkednek. A Spar szeptemberben jelentette be, hogy franchise-rendszer kialakításával bővíti hálózatát. A Coop néhány héttel ezelőtt közölte, hogy három, eddig CBA-s hálózat csatlakozik hozzá. Az Aldi azzal került a fókuszba nemrégiben, hogy bezárta gyulai egységét. A CBA és a Coop csütörtökönjelentette be, hogy előbbi 48, utóbbi pedig 60 Match- és Profi-üzletet vesz meg.

Az üzletek számának alakulása

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Aldi | - | - | 45 | 70 | 73 | 78 |

| Auchan | 10 | 10 | 11 | 12 | 12 | 12 |

| CBA | 3182 | 2924 | 2780 | 2904 | 3072 | 3077 |

| Coop | 5286 | 5283 | 3066 | 3116 | 5250 | 5225 |

| Cora | 7 | 7 | 7 | 7 | 7 | 7 |

| Csemege-Match | 125 | 124 | 124 | 122 | 123 | 121 |

| Metro | 13 | 13 | 13 | 13 | 13 | 13 |

| Lidl | 68 | 90 | 105 | 125 | 135 | 148 |

| Penny Market | 155 | 163 | 169 | 173 | 186 | 189 |

| Plus | 165 | 165 | 172 | - | - | - |

| Reál Hungária | 2310 | 2310 | 2311 | 2311 | 2320 | 2140 |

| Spar | 189 | 204 | 214 | 255 | 399 | 389 |

| Tesco | 99 | 122 | 144 | 167 | 205 | 212 |

Forrás: Nielsen

A diszkontláncok és a hipermarketek problémái nagyon hasonlóak, az ágazat összes szereplője közel azonos nehézségekkel küzd. A bérköltségek például nem azért nőttek az elmúlt években, mert többet fizettek a dolgozóiknak: a terjeszkedéssel párhuzamos létszámbővítések vittek el egyre többet a cégek kasszájából. A hipermarketek, szupermarketek és diszkontok esetében az egy főre jutó kiadások is gyorsabban emelkedtek, mint az egy főre eső árbevétel. Emellett a csökkenő kereslettel is meg kellett küzdeniük, a hiperek előtt a diszkontláncok térnyerése is ott volt kihívásnak. További jövedelemromboló tényező volt a 2010-ben bevezetett válságadó, amelynek döntő részét a külföldi tulajdonú, elsősorban hipermarketeket működtető cégek fizették meg.

A kiskereskedelem tehát nem bombaüzlet már Magyarországon. A szektor adózás előtti eredménye drasztikusan visszaesett 2005 és 2010 között, úgy, hogy a boltok árrései alig változtak. Hét éve, 2005-ben még profitot termeltek a magyar piacon működő élelmiszer-kereskedők, és termelékenységük sem tért el jelentősen a nemzetközi szinttől, annak ellenére, hogy a magyar vásárlóerő már akkor is alacsonyabb volt. 2008-ban a profitráta negatív tartományba süllyedt, 2009-re az összes magyarországi élelmiszer-kiskereskedő teljesítménye drasztikusan romlott.

Az elemzés rámutat arra is, hogy az élelmiszer-kereskedelem nyereségtermelő képessége (nettó profitrátája) nagyon alacsony volt a válság előtt is. Egyedül a nagykereskedelmi szektor tudta szinten tartani az eredményét, mert nem hajtott végre jelentős beruházásokat, nem bővítette a foglalkoztatottak létszámát.

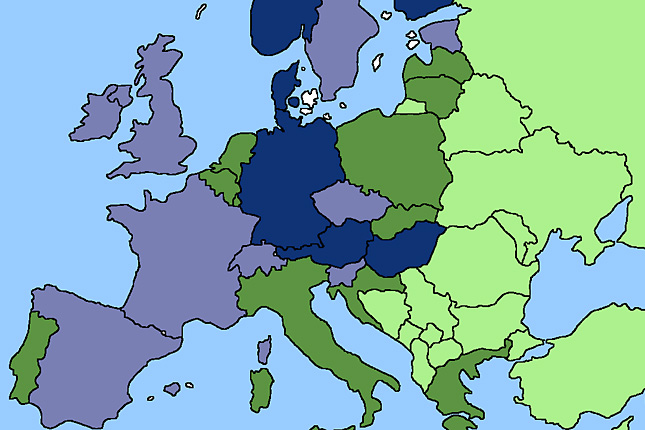

Üzletsűrűség Európában

(sötétkék: 400-600, szürkéskék: 300-400, sötétzöld: 100-300, világoszöld: 1-100 négyzetméter/ezer fő)

Forrás: Metro Retail Compendium 2011/2012, Agrárgazdasági Kutató Intézet

A többi bolttípussal (hipermarket, szupermarket, kisbolt) szemben a diszkontláncoknál viszont törvényszerű a negatív eredmény. Az Aldi és a Lidl nemrég lépett be a piacra, jelentős összeget, eurómilliárdokat költenek a terjeszkedésre. Stratégiájuk része, hogy kezdetben veszteségesen működnek. Nagyon alacsony árakat, szerény árrést alkalmaznak, hatékony logisztikai rendszert tartanak fenn, a termékek forgási sebessége pedig nagyon gyors. Ilyen feltételek mellett is csak megfelelő üzletszám és adott forgalom mellett válhatnak nyereségessé.

Még nagyobb harc jöhet?

Ha elhúzódik a kilábalás, a kiskereskedőknek elméletben több lehetőségük van arra, hogy növeljék a nyereségüket. Az egyik a költségek és az árrés csökkentése, ezt a beszállítók vagy a dolgozók kárára tudják elérni a cégek, alacsonyabb beszerzési árral, a bérek csökkentésével. A másik megoldás, hogy emelik az árakat.

A probléma, hogy egyik lehetőség sem igazán megvalósítható a kifeszített állapotok miatt. A beszállítók a már most is nyomott árak miatt nem igazán mennének lejjebb az árakkal, a kiskereskedelmi szektor pedig már így is az egyik legrosszabb fizetést biztosító szektor. Az áremelés az emberek nehéz pénzügyi helyzete szintén kockázatos, félő, hogy ez a lépés a forgalom csökkenését eredményezné. Ebben a kedvezőtlen helyzetben a kereskedelmi szektor szereplői számára egyetlen megoldás marad: a riválisoktól elszipkázni a vevőket és a forgalmat. Vagyis még élesebbé válhat a verseny.

| Szigorúak a szabályokA magyar kiskereskedelmi szabályozás nemzetközi összevetésben szigorúnak mondható - áll a tanulmánytervezetben. Az élelmiszer-biztonsági, fogyasztóvédelmi, versenyjogi és a forgalom szabályozására vonatkozó szabályok közül a harmincnapos fizetési határidő volt a legjelentősebb hatással, ezt a szabályt a beszállítók szerint döntően betartják a kiskereskedők. |

Forrás: KSH

Forrás:http://vallalkozoi.negyed.hu/vnegyed/20121112-kifeszitett-piacon-dolgoznak-az-elelmiszerlancok.html