Sokan és sokszor megjósolták már a szénhidrogén alapú üzemanyaggal történő közúti közlekedés végét, de eddig egyetlen egyszer sem vált valóra a vízió. A világon ma már több mint 1 milliárd személyautó jár az utakon, évente 60 millió új autót adnak át, és ezek közül szinte mindegyik üzemanyaga benzin vagy dízel, még a hibridek aránya is elenyésző (bár az Egyesült Államokban már megközelíti a 4%-ot). A kizárólag elektromos hajtású autó érdemi mennyiségű sorozatgyártása pedig mindezidáig álom maradt. Mondhatnánk, hogy az autóipar adatait figyelve semmi jelét nem látni az evolúció következő lépésének, de van egy másik terület, ahol látszólag mégis hisznek forradalmi változásokban: a részvénypiacon.

Sokan és sokszor megjósolták már a szénhidrogén alapú üzemanyaggal történő közúti közlekedés végét, de eddig egyetlen egyszer sem vált valóra a vízió. A világon ma már több mint 1 milliárd személyautó jár az utakon, évente 60 millió új autót adnak át, és ezek közül szinte mindegyik üzemanyaga benzin vagy dízel, még a hibridek aránya is elenyésző (bár az Egyesült Államokban már megközelíti a 4%-ot). A kizárólag elektromos hajtású autó érdemi mennyiségű sorozatgyártása pedig mindezidáig álom maradt. Mondhatnánk, hogy az autóipar adatait figyelve semmi jelét nem látni az evolúció következő lépésének, de van egy másik terület, ahol látszólag mégis hisznek forradalmi változásokban: a részvénypiacon.

Ki ölte meg az elektromos autót?

Pedig az elektromosautó-forradalom, ami nem először látszik kivirágozni, már többször kudarcot vallott. Sokszor hangoztatott tény, hogy az emberek jelentős többsége nem használja hosszútávú utazásra az autóját, rendszerint csak a napi munkába történő ingázásra, és a vásárlás, gyerekek iskolába vitele és ehhez hasonló feladatokra van szükség a gépjárműre. Az Amerikaiak 88%-a autóval jár munkába, nagyrészt egyedül ülve kocsijában, de esetenként megosztva másokkal azt (általában az ún. car-pool-ok révén), és csak néhány nagyvárosban van viszonylag nagy aránya a tömegközlekedésnek, esetleg a kerékpározásnak (New York, Boston, Chicago és San Francisco). A megtett távolság átlaga a Közlekedési Minisztérium tavalyi adatai szerint az oda és a visszautat is beleértve mindössze 32 mérföld, azaz 51,5 kilométer.

A General Motors (GM) még a kilencvenes évek közepén erre az adatra alapozva egy logikusnak tűnő választ adott, az EV1-et. A teljes mértékben elektromos hajtású autó bőven a tipikus vezető által megtett napi távolság feletti hatótávval rendelkezett. Mégis, évente alig néhány száz vásárló akadt, ami egyrészt betudható annak, hogy az EV1 kinézete igen visszataszító lett, de talán annak is, hogy a járművet kizárólag hosszútávú bérletben lehetett megszerezni, és azt is csak néhány kijelölt régióban.

A konstrukció miatt a GM 2002-ben meg tudta tenni, hogy minden autót egész egyszerűen visszavett a használóiktól. Addigra a szűk, de annál inkább lelkes fogyasztók azonban annyira megszerették az EV1-et, hogy tüntetéseket szerveztek, az elszállító kamionok útját elállták, és évekig tartó jogi eljárást is indítottak. Az eseménysorozatról nagy sikerű dokumentumfilm is készült Who Killed the Electric Car? (Ki ölte meg az elektromos autót?) címmel, amely bőven adott táptalajt a különböző összeesküvés elméleteknek is. A valóság azonban ennél is kiábrándítóbb: az autójuktól függő tengerentúli sofőrök nem akarták magukat egy viszonylag korlátozott képességű járműra bízni még a mindennnapok során sem, nemhogy egy hosszabb túrán.

Bár voltak azóta is érdekes kísérletek és ígéretes próbálkozások (piaci eredményeket tekintve a Nissan Leaf jutott a legmesszebbre), az eladások a legtöbbször kiábrándítóak maradtak.

Az elektromos autó visszavág

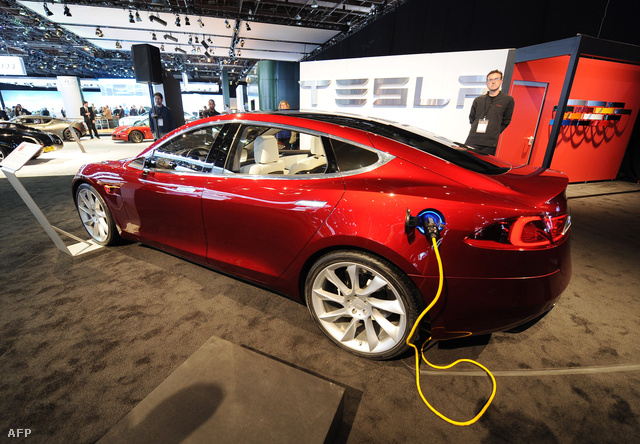

Az idei évben azonban érezhetően felgyorsultak az elektromos autó eladások. Ugyanis egy igen kicsi, mindössze közel 3000 főt foglalkoztató, Amerikai méretekben kis cég, amelynek a teljes árbevétele az elemzői konszenzus alapján idén nem éri el az 1,9 milliárd dollárt sem, a tőzsde árfolyama alapján a szerdai zárás után 14,2 milliárd dollárt ér. Ez egy elképesztően nagy összeg, forintban számolva aktuális árfolyamon 3197 milliárd forintot tesz ki. Ez a vállalat a szerb származású, amerikai feltaláló után a Tesla Motors nevet kapta.

Hogy a csillagászati szintű értékelési szintet érzékeltessük, nézzünk néhány beszédes statisztikát.

- A Tesla-t ma a piac nagyobb értékűnek tartja mint a teljes Fiat csoportot, amelyik durván ötszázszor (!) annyi autót ad el évente, mint a trónkövetelő.

- A Volkswagen piaci értéke ma évente a futószalagról legördülő autónként megközelítőleg 16 000 dollár, amíg a Tesla esetén ugyanez a statisztika mintegy 896 000 dollárt mutat.

- A Tesla alkalmazottanként közel 4 786 000 dollárt ér, ugyanez az adat 216 000 dollár a General Motors, és 378 000 dollár a Ford esetén.

- Ha a Tesla vezetése úgy döntene, hogy most azonnal leállítja az új autók termelését, az összes eszközétől megszabadulna, a kötelezettségeit pedig kifizetné (valamint ennek a forgatókönyvnek a járulékos költségeitől eltekintünk) a vállalat a befektetőinek optimisa becslés alapján 180 millió dollárt tudna visszaadni. Ez azt jelentené, hogy minden egyes részvényért a legutolsó záróárfolyamot jelentő 122,74 dollár helyett 1,55 dollárt, vagyis az aktuális piaci érték 1,26%-át kapná meg. Ez jól jelzi, hogy mekkora a jövőbe vetett bizalom a cég részvényeinek piacán.

Persze érdemes lenne az értékeltséget a befektetési szempontból sokkal fontosabb mutatókon keresztül megvizsgálni, de itt nincs egyszerű dolgunk. A Tesla éves szinten jelenleg még masszívan veszteséges. Így nem csoda, hogy az elemzők mindegyike nem autóipari, hanem technológiai cégként tekint és ez alapján árazza be a részvényt. Ám a szakértők ettől függetlenül is csak a sötétben tapogatóznak. A többség jövőre már egy minimális nyereséget is vár, de a részvényenkénti eredményre vonatkozó előrejelzések így is elképesztően széles sávban mozognak. Van, aki papíronként 1,48 dolláros profittal (EPS) kalkulál, de a legpesszimistábbak szerint 15 centes veszteség sem elképzelhetetlen (bár ezek az elemzések eltérő időpontban készültek).

Akárhogy is nézzük ez nagyságrendjében bőven eltörpül a 120 dollár feletti árfolyamhoz képest. Még a rendszerint sokkal kevésbé bizonytalan árbevétel előrejelzések között is kétszeres eltérés van a legbizakodóbb és a legborulátóbb elemző között, igaz ez utóbbi vélhetően módosítani fogja majd az előrejelzését. A bizonytalan helyzetre jellemző, hogy az átlagos EPS előrjelzés az elmúlt három hónap alatt 33%-ot csökkent. Ám azokat, akik a valódi döntéseket hozzák, ez aligha érdekli, hiszen az árfolyam csak ez idő alatt közel megháromszorozódott.

Ebben közrejátszhatott az is, hogy számos kételkedő volt a vállalat értékeltségét tekintve. Jó ideig magam is a szkeptikusok táborát erősítettem, de a fejlemények, és persze a mindenkinek parancsoló árfolyam miatt kénytelen voltam újragondolni az álláspontomat, amely most már a bizonytalan kategóriába sorolható: a Tesla története vagy egy igazi forradalom kezdete, vagy az utóbbi évek egyik legnagyobb lufija, hogy melyik a kettő közül, azt még senki sem tudja.

Szép remények

Mit is jelent a mostani árazás? Mire számítanak a befeketők, akik ennyire magas árat fizetnek ki a részvényekért?

A legfontosabb kérdés, hogy a Tesla-nak hány darab autót kell eladni a valamikor a távolabbi jövőben bekövetkező fejőstehén szakaszban, hogy a mostani árazás indokolt legyen. Amennyiben 12-es P/E (árfolyam/EPS) mutatóval számolunk, és a jelenlegi piaci érték fenntarthatóságából indulunk ki megközelítőleg 1,2 mrd nyereség kell.

Ez eleve nagyon optimista feltételezés, de (15%-os nettó profithányad mellett) ezáltal a vállalat 8 milliárd dolláros forgalmat produkálna. A jelenlegi árak mellett ez közel 82 000 db autót jelentene, de nyilvánvaló, hogy a mostani árakon - alapáron 67 000 és 87 000 dollár közötti szinteket jelent az adókedvezményeket figyelembe véve - ennyit nem lehet eladni.

A valós több tízezer, vagy még inkább több százezer darabos mennyiséghez a jelenleg futó egyetlen modell, a Tesla S árát legalább 40 000 dollár közelébe kell levinni, hiszen egy átlagos autóvásárlás az Egyesült Államokban is 30 000 dollár alatt marad. A nyomattabb árszint miatt itt már a nettó eredményhányad is jobb esetben 10% környékén lesz. Eszerint az éves eladott darabszámnak inkább 295 000 vagy e feletti érték felel meg.

Ezt a mennyiséget két a középnyugatra szánt pick-up mellett csak egy klasszikus személyautó képes éves szinten felülmúlni: a Toyota Camry (bár a Chevrolet Cruze sincs messze). Ez a mennyiség megközelítőleg a BMW által az Egyesült Államokban eladott összes autót jelenti. A sok szempontból szintén komoly (de korántsem a Tesla-hoz hasonló szintű) fejlődési lépcsőt jelentő Toyota Prius mind a mai napig nem volt képes ezt a szintet elérni, igaz, mostanra már nincs is nagyon messze tőle.

Az elektromos autók értékesítése ugyan két és félszeresére ugrott egyetlen év alatt, nem kis részben éppen a Tesla-nak köszönhetően, de arányuk így is 0,15%, vagyis még az egyik legnagyobb pénzű vásárlókat maga mögött tudható piacon is csak minden 691. személyautóhoz nincs szükség benzinre vagy dízelre.

Fel van tehát adva a lecke: a Tesla részvényesek által elvárt sikeréhez lényegében a kategóriájában a legelső, de legalábbis legkevesebb a második hely a cél. Ez pedig már valóban forradalom lenne, hiszen egy évtized alatt milliónyi Tesla S és további elektromos modell árasztaná el az utakat, elsősorban a fejlett országokban.

Bár az évi 295 000 darabos mennyiség még mindig viszonylag alacsony arányt jelentene a teljes autó értékesítés mennyiségéből a tengerentúlon, hiszen ez kevesebb, mint 3%-ot szelne a teljes eladott személyautó mennyiség képzeletbeli tortájából, és a pick-up-ok, SUV-ok nélküli statisztikákban is „csak” 6%-ot, de ezzel máris megvalósulna az az áttörés, amit az elektromos autók mellett kardoskodók évtizedek óta legszebb álmaikban dédelgetnek. Innentől valószínűleg nem lenne megállás, a Tesla is új területekre törne be (már előkészület alatt van az X modell gyártása a SUV kategóriába szánva).

Egy részletes elemzés számai persze ennél jóval szerteágazóbbak, de a lényeg valahova a fenti adatok közelében van. A befektetők most a két hét múlva érkező újabb negyedéves adatokat várják, ezt követően valószínűleg még nagyobb mozgások lesznek a papír piacán.

A szubjektív tényezőkön túl a Tesla az akkumulátorok fejlődése mellett két okból volt képes viszonylag jó eredményekre a vásárlók körében. Az egyik az Apple által a számítógépek, táblagépek és mobiltelefonok piacán is felismert design és külső kialakítás kidomborítása, és ennek valós tartalommal történő megtöltése: valamennyi Tesla modell elképesztő menetteljesítményeket produkál.

A másik – már valóban komoly versenyelőnnyel kecsegtető megoldás – egy országos méretű, igencsak ambiciózus töltési hálózat kialakításának a terve. A benzinkutakhoz szokott autósoknak ugyanis nemcsak a töltés után megtehető távolság korlátai, de magával a feltöltéssel eltöltött idő is komoly nehézséget jelentettek. Mindeddig, ha valaki egy komolyabb autós túrát szeretett volna bármely a piacon elérhető elektromos autóval megtenni, akkor nem volt más lehetősége, mint pár száz kilométerekre szabdalni az utat, és minden feltöltés során jó pár órát, de jellemzően egy teljes éjszakát a helyszínen tölteni.

A menedzsment víziója szerint azonban egy olyan hálózatot fognak felépíteni két és fél éven belül az Egyesült Államok 98%-át lefedve, amelyeken alig 20 perc alatt félig fel lehet tölteni az akkumulátorokat, és további 320 kilométert lehet megtenni minden további várakozás nélkül. A feltöltés ideje ugyan még így is jó négyszerese egy ma megszokott tankolásnak, de a Tesla valamennyi állomást egy vagy több étterem illetve kávézó mellé helyez el, ami miatt szerintük már a várakozás sem fog problémát jelenteni.

Még ennél is jobb ötletnek bizonyulhat az akkumulátorok rendszeres lecserélése, amely a Tesla egyik bemutatóján látottak alapján mindössze 90 másodpercet vett igénybe, bár a szakértők nagy része szerint ez felesleges, nehéz nem belátni, miért ne örülnének neki az autósok.

Dicséret és kritika kéz a kézben

A számos újítás miatt az autós újságírók között is igen nagy sikert aratott a Tesla teljes család által használható szedanja, jó pár elismerés közül a legnagyobbat akkor kapta, amikor a Consumer Reports, kifejezetten értékelésekre szakosodott magazin májusban a maximális 100 pontból 99-et ítélt meg a Tesla S-nek, és nemes egyszerűséggel a valaha tesztelt legjobb autónak titulálták. Ez tovább erősítette az eladásokat, amiknek továbbra is elsősorban a kapacitások szabnak határt. Az autóra a szerencséseknek is jó pár hónapot kell várniuk, a használt autók között, az erre szakosodott oldalakon mindössze kettőt találtam, mindkettőt bőven az újkori listaár felett.

Nem maradtak el a kritikák sem, amelyeket azonban a Tesla vezetése nem éppen hagyományos módon kezelt. Normális esetben, amikor egy új modell éles kritikákat kap valamely véleményvezértől, igyekszik arra egyáltalán nem vagy a legkisebb hírverés mellett reagálni, és mindent megtesz, hogy a potenciális vásárlók a leghamarabb elfelejtsék a negatívumokat. Súlyosabb esetben alaposan átdolgozza az autót a követetkező modellfrissítés során. A Tesla ehelyett ellentámadásba lendül és mindent megtesz a nyílt konfrontáción keresztül a peres eljárásig, hogy igazát bizonyítsa. Az elsőre öngyilkos megoldást igen eredeti módon tette hatékonnyá a cég menedzsmentje, az alapító (Elon Musk) maga válaszolt a felvetődő kritikákra, minden lehetséges adatot felhasználva a cáfolatok érdekében.

Sokkal nagyobb veszélyt jelentett a Tesla-ra az S modell indulása után az egyik legolvasottabb amerikai napilapban megjelent kemény kritika az autó felhasználhatóságáról. A New York Times újságírója a fővárosból a Bostonba igyekezett az autóval, amelyet számos probléma után végül az akkumulátorok töltő állomás előtti lemerülése miatt nem tudta megtenni. Az alapító ismét billentyűzetet ragadott és a kérdéses jármű log file-jai segítségével számos a cikkben megjelent adatot cáfolt meg. Eközben más újságíróknak is biztosította ugyanezt a teszt lehetőséget, akiknek a túra nem okozott hasonló gondokat. Végül a New York Times egy külön szerkesztőségi cikkben kénytelen volt legalább részben elismerni, hogy munkatársuk több hibát is vétett a cikk írása és persze a vezetés közben.

Mindezek után elmondható, hogy a Tesla-t nagy lelkesedés fogadta, és a negatív kritikákát is sikerrel kezelte a cég, de a fő kérdőjelet mindeddig nem tudta eloszlatni. Ez pedig a viszonylag korlátozott, és nehezen kiszámítható hatótáv.

Sokan beszélnek a tengerentúlon az olajfüggőség csökkenéséről is. Ez utóbbi jóval kisebb jelentőségű, egyrészt az amerikai kitermelés és annak technológiájában lévő változások miatt (nem is beszélve a palagázról), másrészt azért, mert ez mindig egy felesleges félelem volt. Amíg van elég olaj kitermelés ezen a bolygón, addig a kereslet és kínálat mindig meg is fogja találni egymást. Mások a költségek csökkentése miatt érvelnek az autó mellett, de az árcédulára rápillantva azonnal tudhatjuk, hogy a Tesla potenciális vásárlóinak egyrészt nem ez okozza a problémát. Ráadásul a benzin megtakarítás ellensúlyozáshoz olyan hosszú ideig kellene üzemeltetni az autót, hogy addigra az akkumulátorokat már régen cserélni kellene (a Tesla 7 év garanciát ad rájuk).

Forradalom vagy buborék?

Mit jelent befektetői szempontból a Tesla által felkavart állóvíz?

Sem a befektetők, sem az autóvásárlók nem döntenek racionálisan, ezért nagyon nehéz előrejelezni mi fog történni. Amit biztosan tudunk, hogy a részvénypiaci árazás mostanra annyira elszállt, hogy a befektetők már nem kevesebbet várnak Musk-tól és csapatától, mint az autóipar teljes megváltoztatását. Ha ez mégsem történik meg, akkor is nagyon sokáig tarthat majd, amíg elismerik a hibájukat, és tömegesen adni kezdik a részvényeket.

A Tesla esetén ez könnyen bekövetkezhet, tekintve a felfokozott várakozásokat. A személyes véleményem az, hogy a technológia még mindig nem elég érett arra, hogy a valódi tömegtermelés elinduljon, így a cég a kockázatokhoz képest túlértékelt. Bár történt javulás, de még mindig várnunk kell a valóban hatékony, kellő hatótávolságot biztosító, gyorsan tölthető akkumulátorokra, sokkal több töltőállomásra (vagy akkumulátor cserélőállomásra), és persze arra is, hogy az árak is a benzines autók közelébe ereszkedjenek.

Ha a technológia fejlődése folytatódik, ez akár meg is valósulhat, erre azonban most még nincs bizonyíték. A Tesla története, ami a szemünk előtt zajlik, vagy a régóta várt nagy autóipari forradalom első szakasza, vagy hatalmas buborék, de még az sem kizárt, hogy mind a kettő. Ha a vállalat sikerrel jár, akkor érdemes lesz figyelni, hogy a többi autógyár milyen gyorsan reagál, és ez alapján alakítani a portfóliónkat. Befektetői szemszögből bőven lesz idő a reagálásra mindenkinek, aki még nem Tesla részvényes.

Ha a kritikus elemzők tévednek, akkor sem lesz sok okuk szomorkodni, hiszen a Tesla részvénypiac által előrevetített forradalmi sikere azt jelentené, hogy akár egy évtizeden belül – legalábbis a fejlett országokban – egy sokkal inkább környezetbarát és az új vezetési élményt sokkal költséghatékonyabb módon elérhető jövő részesei lehetnek az autósok. Ez pedig a tisztább levegőn keresztül mindannyiunknak előnyére válhat majd.

Forrás: http://index.hu/gazdasag/penzbeszel/2013/07/24/bukik_vagy_forradalmat_csinal_a_tesla/

Fotó: Stan Honda